-

하늘과 가까운

사람일수록 -

마지막까지

부족함이 없이 -

당신의 안정적인 목회활동을

하나생명이 응원합니다

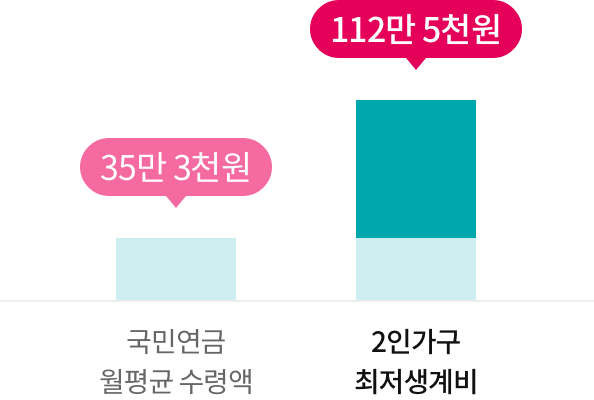

안정적인 노후자금 준비

국민연금으로는

생활비가 부족할 수 있어요

출처: 국민연금공단

미리 가입해두면

큰 연금액 보장받을 수 있어요

- 65세, 3억 연금수령 목표 시 납입액 (남자, 20년납, 2021년 12월 공시이율 2.34%기준)

-

-

20세 월 58만원 납입 총 1억 3,920만원 납입

-

30세 월 73만원 납입 총 1억 7,520만원 납입

-

40세 월 91만원 납입 총 2억 1,840만원 납입

-